Você já sentiu que está pagando por algo que não deveria? Ou pior, já viu o benefício de um ente querido que faleceu continuar sendo “mordido” por parcelas de empréstimos que parecem não ter fim? Se você está passando por isso, pare tudo o que está fazendo. O que eu vou te revelar aqui é o que as instituições financeiras evitam a todo custo que você saiba sobre o seguro prestamista.

Muitas vezes, ao contratar um empréstimo, o banco “empurra” um seguro que você nem percebeu que pagou. Mas saiba que esse “vilão” da venda casada pode se tornar o seu maior aliado. Hoje, eu vou te mostrar, com base no entendimento do TJ-SP, como você pode livrar sua família de dívidas bancárias após o falecimento de um parente e, inclusive, receber dinheiro de volta.

O que é o seguro prestamista e por que ele é a sua salvação?

Imagine a cena: um familiar querido parte, e além da dor do luto, você descobre que ele tinha empréstimos consignados ou pessoais. O banco, rapidamente, tenta convencer os herdeiros de que a conta deve ser paga pelo espólio. Mas aqui está o “pulo do gato”: na grande maioria desses contratos, existe embutido o seguro prestamista.

O seguro prestamista nada mais é do que uma garantia de quitação. Ele serve para proteger tanto o banco quanto o cliente (e seus herdeiros) em situações de sinistro, como o falecimento. O problema é que o banco raramente te avisa que a dívida foi quitada automaticamente pela seguradora e continua descontando as parcelas como se nada tivesse acontecido.

A justiça está do seu lado: o caso do TJ-SP

Não estou falando apenas da minha opinião. Veja o que diz a jurisprudência do TJ-SP (AC 1004477-36.2016.8.26.0019). Em uma decisão emblemática, a justiça paulista deixou claro que, uma vez ocorrido o falecimento da mutuária e existindo o seguro prestamista, qualquer cobrança posterior é indevida. Mais do que isso: o banco foi condenado a devolver os valores pagos indevidamente após a data do óbito.

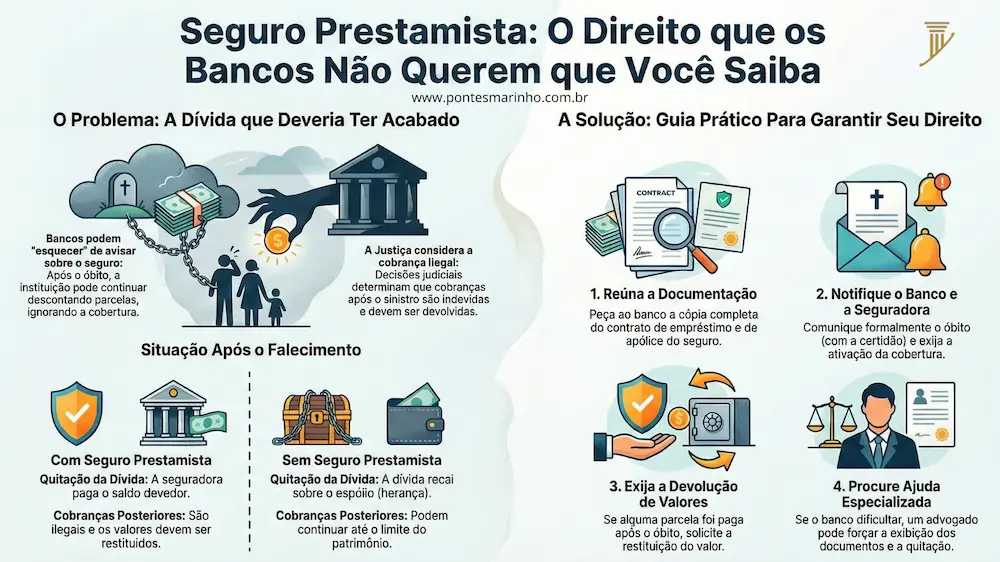

Tabela: diferença entre empréstimo com e sem seguro prestamista

| Situação | Com Seguro Prestamista | Sem Seguro Prestamista |

| Após o Falecimento | A dívida deve ser quitada pela seguradora. | A dívida recai sobre o espólio (limite da herança). |

| Cobranças Posteriores | São consideradas ilegais e abusivas. | Podem continuar até o limite do patrimônio deixado. |

| Restituição | Herdeiros têm direito a receber o que foi pago após o óbito. | Não há restituição de parcelas vencidas. |

| Dano Moral | Possível, se houver resistência injustificada do banco. | Difícil configuração apenas pela cobrança. |

Como o banco se aproveita do seu desconhecimento

Você já ouviu falar em supressio ou boa-fé objetiva? No direito bancário, isso significa que o banco não pode omitir informações para lucrar em cima da sua fragilidade. No entanto, o que vemos no dia a dia é o “esquecimento” conveniente dos gerentes sobre a existência do seguro prestamista na apólice do falecido.

Eles continuam enviando boletos ou descontando do saldo da conta corrente, esperando que você, no meio do turbilhão emocional, simplesmente pague. Não caia nessa armadilha. Se havia um seguro contratado, o risco foi transferido para a seguradora no momento em que a primeira parcela do prêmio foi paga.

Passo a passo: como agir para quitar a dívida e reaver valores

Se você suspeita que o seu caso envolve um seguro prestamista, siga este roteiro de guerra:

- Reúna a Documentação: Peça a cópia completa do contrato de empréstimo e a apólice do seguro. O banco é obrigado a te entregar (conforme o Código de Defesa do Consumidor).

- Notifique o Banco: Envie uma notificação formal informando o óbito e exigindo a cobertura do seguro prestamista.

- Cesse os Pagamentos: Com o protocolo em mãos e a certeza da cobertura, você tem fundamentação para suspender os pagamentos que seriam quitados pelo seguro.

- Exija a Restituição: Se o banco descontou valores após o falecimento, exija a repetição do indébito.

- Busque Ajuda Especializada: Se o banco negar a existência do seguro ou dificultar o acesso à apólice, um advogado especialista em direito bancário será essencial para forçar a exibição dos documentos e a quitação judicial.

Jurisprudência: A justiça garante a quitação da dívida

Muitas famílias sofrem com cobranças de bancos mesmo após a perda de um ente querido que possuía o seguro. No entanto, os Tribunais brasileiros são rigorosos: comprovada a morte, a dívida deve ser extinta.

No julgamento da Apelação 0800617-29.2015.8.12.0021, o Tribunal de Justiça (TJ-MS) decidiu que a continuidade na cobrança de parcelas após o óbito do segurado é ilegal. Além de garantir a quitação do financiamento, o Tribunal condenou o banco a pagar indenização por danos morais e a devolver em dobro as parcelas cobradas indevidamente após o falecimento.

“Estando comprovada a morte de segurado, não há razão para a negativa do pagamento do seguro… A continuidade na cobrança das parcelas vincendas configura cobrança indevida.” (Trecho do Acórdão).

Dúvidas frequentes

1. Sou obrigado a contratar o seguro prestamista?

Não. A contratação forçada é considerada venda casada, o que é proibido pelo CDC. Porém, se você já contratou, você tem o direito de usá-lo a seu favor.

2. O banco pode recusar a cobertura por causa da idade do falecido?

Geralmente não, se ele aceitou o pagamento das parcelas do seguro enquanto a pessoa estava viva. Isso fere a boa-fé objetiva.

3. O seguro quita o empréstimo todo?

Depende da apólice, mas na maioria dos casos do seguro prestamista, ele cobre o saldo devedor total na data do sinistro.

4. E se eu não encontrar o contrato?

Você pode entrar com uma ação de exibição de documentos para obrigar o banco a mostrar onde está a cláusula do seguro.

Onde consultar se tenho seguro prestamista?

Como saber se tenho o seguro prestamista? Para verificar se você tem seguro prestamista, basta consultar o contrato do empréstimo ou financiamento. A presença do seguro precisa estar descrita de forma clara. Se não tiver o contrato em mãos, você pode solicitar as informações à instituição financeira.

Qual é o valor de um seguro prestamista?

O valor do seguro prestamista é um pequeno percentual da dívida (geralmente entre 0,5% e 2%), calculado com base na idade do segurado, valor e prazo do empréstimo, e histórico de saúde, sendo diluído nas parcelas do crédito e variando entre seguradoras e apólices.

Como faço para cancelar meu seguro prestamista?

Quem assegura esse direito é a Superintendência de Seguros Privados (Susep). Estando ciente das consequências que essa decisão pode trazer, basta entrar em contato com a sua seguradora para solicitar o cancelamento — a própria empresa informará os passos necessários.

Vocês atendem clientes de todo o Brasil?

Sim! Nosso atendimento é 100% online e abrange todo o território nacional. Utilizamos validação com certificado digital para garantir total segurança jurídica ao processo. Com apenas alguns cliques no seu celular ou computador, você envia os documentos necessários e a nossa equipe resolve toda a burocracia e sem que você precise sair de casa.

Conclusão

O conhecimento jurídico é a sua única armadura contra os abusos do sistema financeiro. O seguro prestamista não é um presente do banco, é um serviço pago que deve ser cumprido. Se o TJ-SP já decidiu que as cobranças após o óbito são inexistentes quando há seguro, por que você continuaria aceitando esse prejuízo?

Seja assertivo. Verifique seus contratos agora mesmo. A diferença entre uma herança preservada e uma dívida eterna pode estar em uma única cláusula de seguro prestamista.

Direitos do trabalhador home office

Você já sentiu que, desde que começou a trabalhar de casa, a sua sala virou…

Atraso salarial e FGTS não depositado

Você acorda cedo, pega ônibus lotado, cumpre metas, engole sapos e, no quinto dia útil,…

Geolocalização no direito trabalhista

Você já se sentiu de mãos atadas em uma audiência por não conseguir provar o…

Fui demitido do banco: 5 direitos que você não conhece

Sabe aquele frio na espinha quando você é chamado para uma “reunião rápida” e percebe…

Acidente de trabalho na enfermagem

Eu sei exatamente como é a sua rotina. Eu já estive lá, no plantão das…

Metalúrgico tem direito a insalubridade ou periculosidade?

Você já parou para pensar que o seu suor diário na fábrica vale muito mais…