Você abre o aplicativo do banco e o coração gela. O saldo está zerado. Transferências via PIX que você não fez, empréstimos contratados em segundos, compras no crédito que não são suas. O desespero é imediato. A sensação de violação é terrível.

Em um mundo onde nossa vida financeira cabe na palma da mão, saber o que fazer em caso de golpe bancário é tão vital quanto saber primeiros socorros.

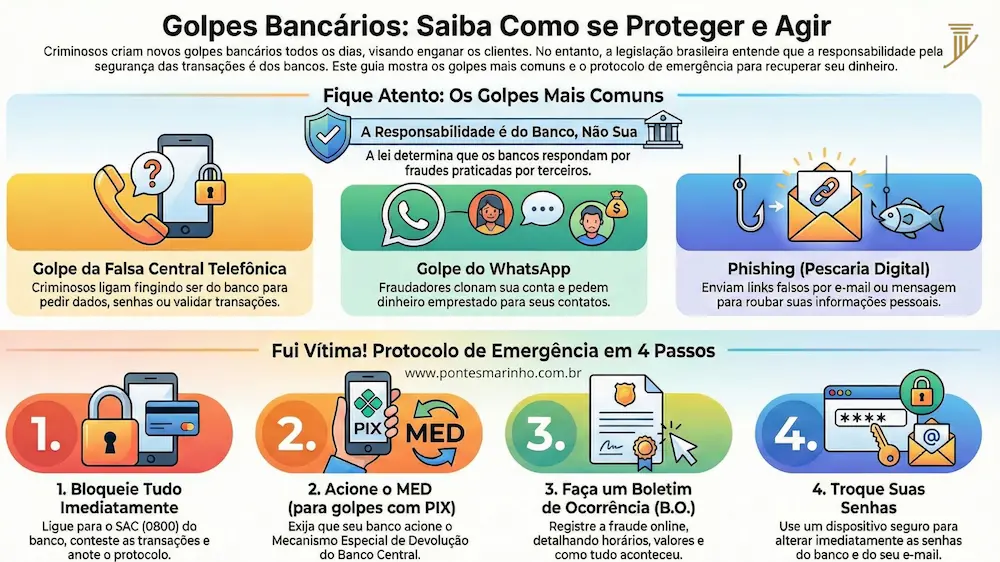

Seja o “Golpe do Motoboy”, a “Falsa Central de Atendimento”, o “Phishing” ou o roubo de celular com a tela desbloqueada, a culpa quase nunca é exclusivamente sua. Os bancos têm o dever de garantir a segurança do sistema. Se o sistema falhou e permitiu transações atípicas, eles devem pagar.

Neste artigo, vou te ensinar o protocolo de emergência para estancar a sangria e as teses jurídicas (como a Súmula 479 do STJ) para obrigar o banco a devolver cada centavo, com juros e correção.

Não se culpe: A responsabilidade é do banco

O primeiro instinto da vítima é se sentir estúpida. “Como eu caí nisso?”. Pare. Os criminosos são profissionais e usam engenharia social avançada.

Mais importante: o banco lucra bilhões oferecendo “facilidade”. O risco dessa facilidade é do banco, não seu. Isso se chama Risco do Empreendimento. O STJ já pacificou (Súmula 479) que as instituições financeiras respondem objetivamente pelos danos gerados por fraudes e delitos praticados por terceiros no âmbito das operações bancárias.

Ou seja: se o banco permitiu que um bandido limpasse sua conta fugindo totalmente do seu perfil de consumo, o sistema de segurança do banco falhou.

O que fazer em caso de golpe bancário? Imediatamente contate o banco para bloquear a conta e contestar as operações (anote o protocolo). Em seguida, faça um Boletim de Ocorrência (B.O.) detalhando a fraude. Se foi via PIX, acione o MED (Mecanismo Especial de Devolução) no seu banco. Caso o banco negue o ressarcimento, reúna as provas e entre com uma ação judicial pedindo a restituição em dobro (se aplicável) e danos morais, baseando-se na Súmula 479 do STJ e no Código de Defesa do Consumidor.

Protocolo de emergência: Os primeiros 30 minutos

Saber o que fazer em caso de golpe bancário nos primeiros minutos define se você recupera o dinheiro rápido ou não.

- Bloqueio Total: Ligue para o SAC (0800) do banco. Não use o chat, ligue. Peça o bloqueio da conta e do cartão e a contestação das transações.

- Acione o MED (PIX): Se foi PIX, exija a abertura de notificação de infração no Mecanismo Especial de Devolução do Banco Central. Isso pode congelar o dinheiro na conta do ladrão.

- Boletim de Ocorrência: Faça online mesmo. Detalhe horários e valores.

- Troque Senhas: De um dispositivo seguro (outro celular ou computador), mude suas senhas de e-mail e banco.

Teses jurídicas para recuperar o dinheiro

Se o banco negar a devolução (e eles costumam negar dizendo que “foi feito com uso de senha”), a via judicial é o caminho.

- Perfil de Consumo: “Excelência, o cliente gasta R$ 200 na padaria. De repente, faz um PIX de R$ 10.000 às 23h da noite para um desconhecido. O banco deveria ter bloqueado por suspeita de fraude.”

- Falha na Biometria: Empréstimos feitos sem biometria facial ou com reconhecimento falho.

- Fortuito Interno: A fraude faz parte do risco do negócio bancário.

Tabela: Tipos de Golpes e Responsabilidade

| Tipo de Golpe | Como Acontece | Responsabilidade do Banco |

| Falsa Central | Bandido liga fingindo ser o banco e pede dados/QR Code. | Alta. O banco deve detectar ligações falsas e transações atípicas. |

| Roubo de Celular | Ladrão desbloqueia app e limpa a conta. | Total. Falha na segurança do app que permitiu acesso fácil. |

| Golpe do Motoboy | Entregam cartão cortado para “perícia”. | Média/Alta. Depende se houve quebra de perfil de uso. |

| Empréstimo Fraudulento | Consignado aparece sem você pedir. | Total. Fraude clássica, cabe devolução em dobro e dano moral. |

📩 Responsabilidade dos bancos e como recuperar seu dinheiro

Perguntas Frequentes

1. O banco disse que não vai devolver porque usei minha senha. E agora?

Isso é resposta padrão. O Judiciário entende que, mesmo com senha, se a operação fugiu totalmente do seu padrão (horário, valor, local), o banco tinha o dever de bloquear preventivamente. Processe.

2. Quanto tempo demora o processo?

Em Juizados Especiais (pequenas causas), pode levar de 6 a 18 meses. Mas é possível pedir uma “liminar” para suspender cobranças de empréstimos fraudulentos imediatamente.

3. Cabe Dano Moral?

Sim. Ter a conta esvaziada, cheques devolvidos e o nome sujo por fraude gera abalo psíquico indenizável (Dano Moral in re ipsa).

4. O que é o MED do PIX?

É um sistema do Banco Central onde seu banco avisa o banco do ladrão que houve fraude. O banco do ladrão bloqueia o valor (se ainda estiver lá) e devolve. Tem que ser acionado em até 80 dias, mas idealmente nas primeiras horas.

Quais são os 7 golpes mais comuns da internet?

Os 7 golpes mais comuns na internet envolvem phishing (e-mails/mensagens falsas), golpes de WhatsApp (clonagem/sequestro), boletos falsos, falsos investimentos, golpes do Pix, sites de e-commerce fraudulentos e suporte técnico falso, explorando engenharia social para roubar dados ou dinheiro com mensagens, links ou ofertas que parecem legítimas, mas são armadilhas.

Quais são os dados que os golpistas pedem?

Golpistas pedem dados pessoais (CPF, nome completo, data de nascimento, endereço, nome dos pais), dados bancários (senhas, códigos de segurança, número completo de cartão), tokens de segurança e até fotos de documentos, usando engenharia social para criar urgência ou medo e fazer você clicar em links ou fornecer informações que permitem acesso a contas, empréstimos e fraudes financeiras.

Quando os bancos devem ressarcir vítimas de fraudes bancárias?

Bancos devem ressarcir vítimas de fraudes quando há falha na segurança, como falta de monitoramento de transações atípicas ou falha na validação da identidade do cliente, conforme o Código de Defesa do Consumidor (CDC) e jurisprudência do STJ. A responsabilidade é objetiva, ou seja, o banco responde independentemente de culpa, devendo provar que agiu corretamente ou que a culpa foi exclusiva do consumidor para não ressarcir. O processo envolve o Mecanismo Especial de Devolução (MED) para Pix e ações judiciais, com análise individual do caso.

Conclusão

Seu dinheiro é fruto do seu tempo e vida. Não deixe que criminosos (digitais ou institucionais) fiquem com ele. Agora que você sabe o que fazer em caso de golpe bancário, aja rápido.

Documente tudo, não aceite o “não” do gerente como resposta final e busque um advogado especialista. A lei protege o consumidor vulnerável contra os gigantes financeiros. Recupere o que é seu.

Direitos do trabalhador home office

Você já sentiu que, desde que começou a trabalhar de casa, a sua sala virou…

Atraso salarial e FGTS não depositado

Você acorda cedo, pega ônibus lotado, cumpre metas, engole sapos e, no quinto dia útil,…

Geolocalização no direito trabalhista

Você já se sentiu de mãos atadas em uma audiência por não conseguir provar o…

Fui demitido do banco: 5 direitos que você não conhece

Sabe aquele frio na espinha quando você é chamado para uma “reunião rápida” e percebe…

Acidente de trabalho na enfermagem

Eu sei exatamente como é a sua rotina. Eu já estive lá, no plantão das…

Metalúrgico tem direito a insalubridade ou periculosidade?

Você já parou para pensar que o seu suor diário na fábrica vale muito mais…