Você já sentiu aquele frio na barriga ao abrir a fatura do cartão de crédito ou ao olhar o saldo devedor do seu financiamento e perceber que, por mais que você pague rigorosamente em dia, a dívida parece que nunca diminui? Você não está sozinho. Diariamente, eu vejo pessoas trabalhadoras e empresas perdendo o sono porque caíram em armadilhas financeiras disfarçadas de “oportunidades imperdíveis” pelo gerente do banco. E é exatamente por isso que estou escrevendo este texto para você. Como Advogado em Direito Bancário, meu objetivo aqui não é usar um “juridiquês” complicado para te confundir, mas sim revelar as engrenagens ocultas do sistema financeiro. Preste muita atenção nas próximas linhas, pois o que vou compartilhar pode ser a chave para você recuperar a paz e o controle do seu patrimônio.

Por que você sente que está sempre perdendo

Vamos ser muito sinceros: o sistema bancário não foi desenhado para facilitar a sua vida. Ele foi estruturado para maximizar o lucro das instituições. Quando você senta na frente de um gerente para assinar um contrato de empréstimo, financiamento de veículo ou capital de giro, você está lidando com contratos de adesão. Ou seja, você não discute as cláusulas; você simplesmente assina.

Contudo, é nas letras miúdas desses documentos extensos que moram os juros abusivos, a capitalização diária disfarçada, as taxas de abertura de crédito ilegais e as famosas vendas casadas (como aquele seguro de vida embutido no financiamento que você nem sabia que tinha contratado). Consequentemente, uma dívida que começou pequena se transforma em uma bola de neve impagável. Eles contam com a sua falta de conhecimento técnico. Eles apostam que você não vai questionar.

Sinais claros de que seu contrato precisa de revisão urgente

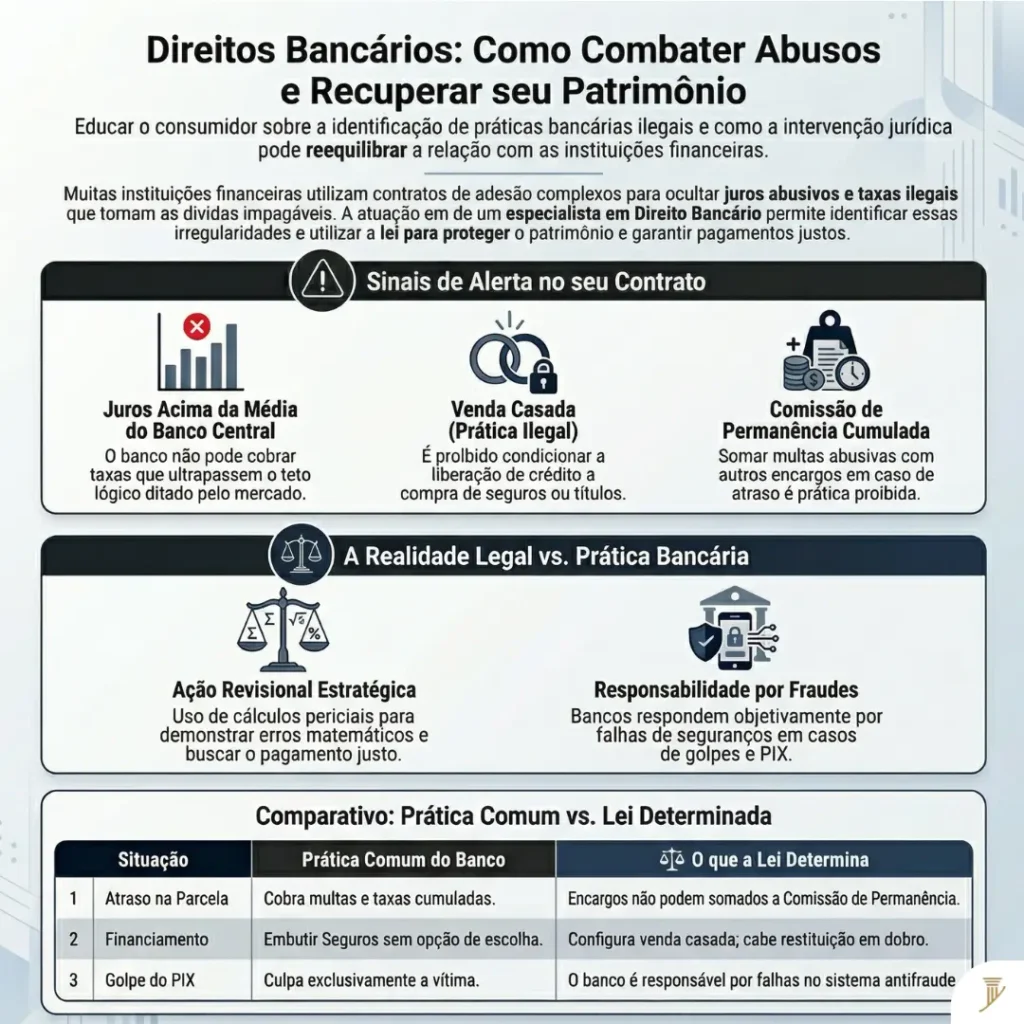

Muitas vezes, a dor no bolso é o primeiro sintoma, mas existem indicadores técnicos que nós, especialistas, buscamos de imediato:

- Taxas de juros muito acima da média do Banco Central: O banco não pode cobrar o que bem entende. Existe um teto lógico ditado pelo mercado e pela jurisprudência.

- Cobrança de comissão de permanência cumulada: Se você atrasou, o banco só pode cobrar regras específicas. Somar multas absurdas com outros encargos é prática abusiva.

- Venda Casada: Se o crédito só foi liberado porque você comprou um título de capitalização ou seguro, isso é crime contra as relações de consumo.

Resposta direta ao seu problema

Um advogado especialista em direito bancário atua na defesa técnica de consumidores e empresas contra abusos cometidos por instituições financeiras. Você deve contratar esse profissional para realizar a revisão de contratos de financiamento, anular cobranças de juros abusivos, cancelar tarifas ocultas, combater vendas casadas, negociar passivos de forma justa e atuar em casos de fraudes bancárias, como golpes do PIX e clonagem de cartões. O foco é equilibrar a relação entre o cliente e o banco, garantindo que apenas o valor legalmente devido seja pago.

Eu sou Paulo Marinho (OAB/PE), advogado atuante em Recife e especialista em litígios complexos. Ao longo da minha trajetória profissional — que envolve desde a gestão corporativa em grandes grupos até a advocacia contenciosa e preventiva —, aprendi que a informação é a arma mais poderosa que um cidadão pode ter. Quando você decide enfrentar um banco, você não pode ir com achismos. É preciso técnica apurada, análise processual meticulosa e uma estratégia assertiva para não dar “um passo em falso” e perder o timing processual. Acredito na transparência e na resolução de conflitos de forma ética, sempre embasado nas decisões mais recentes do Superior Tribunal de Justiça (STJ).

O raio-x das práticas bancárias

Para facilitar a sua compreensão, preparei uma tabela simples que traduz o que é legal e o que é abuso:

| Situação no Contrato | O que o Banco Faz (Prática Comum) | O que a Lei/STJ Determina (A Realidade) | Ação Estratégica Recomendada |

| Atraso na Parcela | Cobra multa de 2% + Juros de Mora + Comissão de Permanência + Taxa de Cobrança. | A Comissão de Permanência não pode ser cumulada com outros encargos moratórios. | Ação Revisional para expurgo do excesso e recálculo da dívida. |

| Financiamento de Veículo | Embutir Seguro Prestamista e Tarifa de Avaliação do Bem sem sua escolha clara. | Configura venda casada e cobrança indevida se o serviço não foi efetivamente prestado. | Pedido de restituição em dobro dos valores cobrados ilegalmente. |

| Fraude no PIX/Cartão | Culpa exclusivamaente a vítima e se recusa a estornar o valor transferido. | O banco tem responsabilidade objetiva por falhas na segurança do seu sistema. | Ação de Indenização por Danos Morais e Materiais contra a instituição. |

📩 Responsabilidade dos bancos e como recuperar seu dinheiro

📩 Empréstimo consignado não reconhecido fraude

📩 O que fazer quando você é vítima de golpe bancário passo a passo

📩 Golpe do motoboy com maquininha: o que fazer agora

📩 Engenharia social como sobreviver

📩 Como se proteger de phishing, links falsos e a clonagem de contas bancárias

📩 Empréstimo consignado não reconhecido

📩 Negativação indevida (SPC/Serasa)

📩 Revisão de juros abusivos em contratos de financiamento

Como funciona a ação revisional na prática?

Muitos clientes chegam até mim com o seguinte medo: “Doutor, se eu processar o banco, eles vão tomar meu carro ou bloquear minhas contas?” Primeiramente, precisamos desmistificar o terror que as assessorias de cobrança fazem por telefone. Entrar com uma medida judicial é um direito constitucional seu. O primeiro passo da nossa metodologia envolve um cálculo pericial detalhado. Nós não entramos com aventuras jurídicas; nós analisamos o seu contrato, a fase em que a dívida se encontra e demonstramos matematicamente para o juiz onde está o erro do banco. A partir daí, buscamos autorização para que você pague o valor incontroverso (o valor justo) em juízo, protegendo o seu patrimônio enquanto a discussão acontece.

Nunca renegocie uma dívida no desespero. O “refinanciamento” que o banco oferece geralmente embute os juros ilegais passados em um novo contrato, criando a chamada novação da dívida. Consulte um profissional antes de assinar qualquer confissão.

Perguntas frequentes

Depende da estratégia. Se entrarmos com a ação e o juiz deferir a liminar autorizando o depósito do valor que entendemos como justo (valor incontroverso), o banco fica impedido de inscrever seu CPF/CNPJ em órgãos de proteção ao crédito como SPC e Serasa enquanto durar o processo.

Sim. A legislação brasileira permite que você busque a restituição de valores pagos indevidamente, como tarifas embutidas e juros abusivos, mesmo após o encerramento do contrato, respeitando o prazo prescricional.

Em muitos casos, sim. Se for comprovada a falha no sistema antifraude do banco ou a permissão de abertura de contas laranjas por falta de compliance da instituição, os tribunais têm condenado os bancos a restituir os valores e pagar danos morais.

O próximo passo está em suas mãos

Enfrentar uma grande instituição financeira pode parecer uma batalha de Davi contra Golias. Contudo, quando você está munido das provas certas, da matemática exata e da estratégia legal adequada, o jogo muda de figura. Você não precisa continuar pagando por algo que contraria a lei, sacrificando o conforto da sua família ou o caixa da sua empresa. Aja com prudência e busque resguardar os seus direitos de forma técnica. Ter um Advogado em Direito Bancário qualificado não é um gasto; é um investimento direto na proteção e recuperação do seu patrimônio.

Paulo Marinho

Artigo escrito por:

Paulo Marinho (OAB/PE 69.353)

Advogado especialista em direito bancário

Revisão de juros abusivos em contratos de financiamento

Você já parou para fazer as contas e teve aquela sensação incômoda de que, por…

Negativação indevida (SPC/Serasa)

Imagine a seguinte cena: você está no caixa de uma loja, com a família ao…

Empréstimo consignado não reconhecido

Você acorda, pega o celular, abre o aplicativo do seu banco ou o extrato do…

Golpe do motoboy com maquininha: o que fazer agora

Você fez um pedido no aplicativo. Pode ter sido o jantar da família, um presente…

Engenharia social como sobreviver

Você já parou para pensar que o ativo mais valioso para um criminoso digital hoje…

Como se proteger de phishing, links falsos e a clonagem de contas bancárias

Você já recebeu um SMS no meio da noite alertando sobre uma compra suspeita no…