Você está no trabalho ou em casa, relaxando, e de repente o celular vibra. Uma mensagem no WhatsApp de um número desconhecido pisca na tela, mas a foto do perfil é inconfundível: é o seu filho ou filha. A mensagem diz algo como: “Oi mãe, oi pai. Meu celular quebrou, anota meu número novo. Preciso de um favor urgente.” O coração acelera, o instinto de proteção familiar fala mais alto, e a racionalidade é temporariamente desligada. E é exatamente nesse lapso de segundo que a armadilha criminosa se fecha. Se você está lendo este texto, é muito provável que você ou alguém que você ama tenha sido vítima do Golpe do falso filho pelo WhatsApp.

Contudo, os golpistas se profissionalizaram. Para dar mais credibilidade à fraude e burlar os sistemas de segurança dos bancos, eles passaram a diversificar a forma de arrecadar o dinheiro. Hoje, o falso filho não pede apenas um PIX direto. Ele frequentemente envia um código de barras de um boleto bancário ou um link de pagamento simulando uma compra internacional ou uma fatura de uma grande plataforma de e-commerce (como Amazon, Mercado Livre ou AliExpress). Eles dizem: ‘Pai, comprei um equipamento de fora, o boleto vence hoje e se eu não pagar agora o pedido será cancelado. Paga pra mim?

Eu sei exatamente como você se sente. A sensação de impotência, a raiva por ter sido enganado e a angústia de ver o seu suado dinheiro sumir em questão de minutos. Mas respire fundo. Neste artigo, eu vou abrir a caixa-preta desse crime cibernético. Mais do que isso, vou revelar o passo a passo que os bancos não querem que você saiba sobre como lidar com essa fraude. Fique comigo até a última linha, porque a informação que vou compartilhar aqui pode ser a grande diferença entre amargar um prejuízo irreversível ou ter a chance real de recuperar o seu patrimônio.

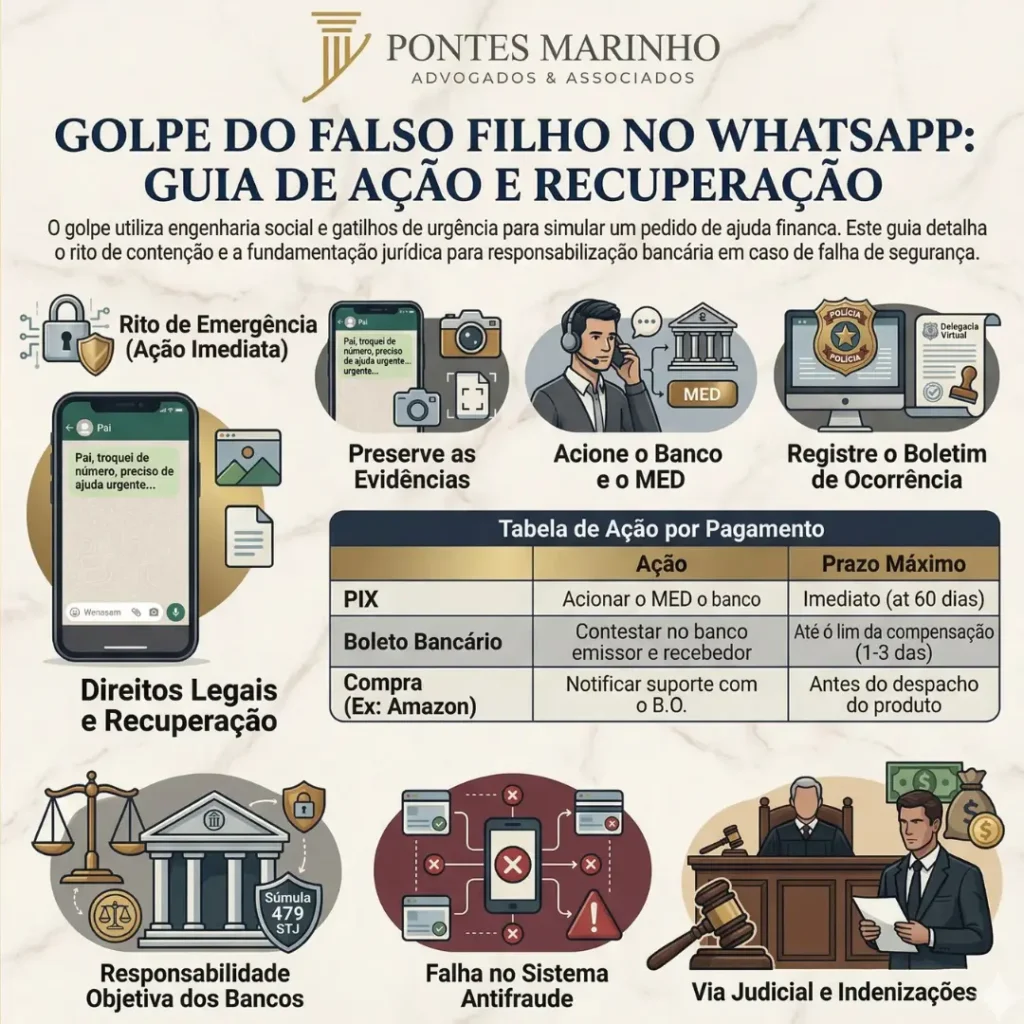

O que fazer se paguei um boleto falso?

Se você foi vítima de um boleto fraudulento, o primeiro passo não é o MED (exclusivo para PIX), mas sim ligar imediatamente para o banco onde você fez o pagamento e contestar a transação por fraude. Em seguida, identifique no comprovante qual é o banco beneficiário (o banco que gerou o boleto) e registre uma notificação formal de estelionato contra ele, exigindo o bloqueio cautelar da conta recebedora.

Paguei um boleto fraudulento

Sim, a dinâmica muda significativamente. Enquanto o PIX conta com o Mecanismo Especial de Devolução (MED), o boleto possui um rito de compensação que pode levar até 3 dias úteis. Isso pode ser uma vantagem se você agir rápido. O rito certo é:

- Contatar o seu banco (Emissor): Exija o cancelamento do agendamento ou a contestação imediata.

- Contatar o banco recebedor (Beneficiário): Notifique-os de que a conta está sendo usada para lavagem de dinheiro e exija o bloqueio cautelar.

Compras internacionais e grandes plataformas

Se você paga um boleto legítimo de uma compra que o golpista fez em uma plataforma (como Amazon), a empresa não tem obrigação automática de estorno. Contudo, se você notifica o suporte e o jurídico da empresa com o Boletim de Ocorrência antes do produto ser despachado e eles ignoram o alerta, a plataforma passa a assumir o risco do negócio por falha na segurança operacional.

O que é o golpe do falso filho pelo WhatsApp?

O golpe do falso filho pelo WhatsApp é uma fraude de engenharia social onde o criminoso cria um perfil falso usando a foto de um familiar da vítima e envia mensagens alegando ter trocado de número. Em seguida, aproveitando-se do laço afetivo, o golpista solicita transferências via PIX para pagar supostas contas urgentes ou resolver emergências falsas.

Diferente do que muitos pensam, o seu WhatsApp não foi “clonado” nem invadido. Os criminosos utilizam táticas de OSINT (Inteligência de Fontes Abertas) para vasculhar redes sociais e descobrir quem são seus parentes, roubar fotos públicas e criar um perfil inteiramente novo. É um jogo de manipulação psicológica desenhado para extorquir dinheiro rápido antes que você consiga ligar para o número antigo do seu filho verdadeiro.

Por que tantas pessoas caem no golpe de fraude no WhatsApp?

Aqui entra um gatilho mental poderosíssimo: a urgência aliada à afeição. Os estelionatários nunca pedem dinheiro para a semana que vem. Eles sempre inventam que estão no caixa de uma loja, que o limite do cartão estourou, ou que precisam pagar um fornecedor imediatamente.

Quando somos expostos a uma urgência que envolve nossos filhos, nosso cérebro desativa o senso crítico. Portanto, não sinta vergonha se você realizou a transferência. Esses golpistas são profissionais da persuasão. O foco agora não é o arrependimento, mas sim a ação imediata.

Fui vítima do golpe do PIX: o que fazer nos primeiros minutos

O tempo é o seu maior inimigo agora. Cada minuto conta para tentar rastrear e bloquear o dinheiro que saiu da sua conta. Se você percebeu que caiu no golpe do perfil falso, execute os passos abaixo imediatamente:

- Faça capturas de tela (Prints): Antes de bloquear o golpista, tire print de toda a conversa, da foto do perfil, do número de telefone e, principalmente, dos comprovantes de transferência via PIX. Isso materializa a prova do crime.

- Notifique o seu banco IMEDIATAMENTE: Ligue para o SAC do seu banco (aquele de onde o dinheiro saiu) e comunique a fraude. Não espere o dia seguinte.

- Acione o mecanismo especial de devolução (MED): Exija que o atendente do banco abra um protocolo do MED, uma ferramenta criada pelo Banco Central exclusiva para casos de fraude via PIX.

- Registre o boletim de ocorrência: Acesse a delegacia virtual do seu estado ou vá a uma delegacia física e registre o crime de estelionato cibernético.

Para facilitar a sua compreensão, preparei uma tabela com o rito de ação essencial:

| Ação de contenção | Onde realizar | Prazo ideal de ação | Objetivo da medida |

| Aviso de fraude | SAC ou App do seu banco | Primeiros 30 minutos | Congelar o saldo na conta de destino do golpista. |

| Acionamento do MED | Canal oficial do seu banco | Em até 80 dias (ideal nas primeiras 2h) | Solicitar a devolução oficial do PIX ao Banco Central. |

| Boletim de ocorrência | Delegacia virtual ou polícia civil | Menos de 24 horas | Materializar o crime para isenção de culpa e futura ação judicial. |

| Alerta aos Contatos | Suas redes sociais e whatsApp | Imediato | Evitar que outros familiares também façam transferências. |

O Banco tem responsabilidade sobre transferências fraudulentas?

Esta é a grande revelação que faz muitas vítimas mudarem o jogo. Os bancos costumam adotar um discurso padrão: “A transferência foi feita mediante o uso da sua senha, logo, a culpa é sua e não podemos ressarcir”. Contudo, a legislação e os tribunais brasileiros têm uma visão muito mais profunda e técnica sobre isso.

As instituições financeiras lucram bilhões com a oferta de transações instantâneas e devem, obrigatoriamente, fornecer segurança tecnológica para essas operações. Existe um conceito jurídico chamado Fortuito Interno (Súmula 479 do STJ), que estabelece que os bancos respondem objetivamente pelos danos gerados por fraudes no âmbito de suas operações.

Mas como isso se aplica ao seu caso? Pense comigo: se você é uma pessoa de 65 anos, que tem um padrão de gasto de R$ 500 reais por semana no supermercado e na farmácia, e, de repente, realiza uma transferência via PIX de R$ 10.000,00 para a conta de um desconhecido em outro estado, o sistema antifraude do banco deveria ter bloqueado a transação. A falha na detecção de um comportamento totalmente atípico do cliente demonstra uma falha na prestação de serviço de segurança do banco. É exatamente neste ponto que atua um advogado especialista em direito digital, conectando a falha tecnológica da instituição bancária à responsabilidade de indenizar a vítima que ficou vulnerável no ecossistema digital.

Passo a passo de como atuar se o banco negar o estorno

É extremamente comum que, mesmo após acionar o MED, o banco negue a devolução do dinheiro alegando que o valor já foi sacado pelo criminoso. Se isso acontecer, você não deve aceitar essa resposta como definitiva.

Primeiramente, reúna o boletim de ocorrência, os prints do golpe com a foto do falso filho, os protocolos de atendimento e a resposta negativa do banco. Em seguida, registre uma reclamação formal no portal do Banco Central do Brasil e no site Consumidor.gov.br.

Se as vias administrativas se esgotarem sem sucesso, a via judicial torna-se o caminho correto para buscar não apenas a restituição do valor subtraído (dano material), mas também uma possível indenização por danos morais devido à falha de segurança da instituição financeira. Lembre-se, o Código de Defesa do Consumidor é rigoroso quanto à proteção do usuário de serviços bancários.

Perguntas frequentes

O estelionatário cria um perfil com um número novo, utiliza a foto de um filho ou parente da vítima obtida em redes sociais, e envia uma mensagem alegando que o celular quebrou. Na sequência, pede transferências de PIX para pagar contas de emergência.

Você deve avisar todos os seus contatos imediatamente através de redes sociais ou ligação. Em seguida, denuncie o número no próprio aplicativo do WhatsApp (opção “Denunciar contato”) e registre um Boletim de Ocorrência por falsidade ideológica e tentativa de estelionato.

Sim, é possível. A primeira medida é acionar o Mecanismo Especial de Devolução (MED) através do seu banco o mais rápido possível. Caso o banco negue, é possível buscar a reparação do prejuízo judicialmente, alegando falha no sistema antifraude da instituição financeira.

O banco não devolve automaticamente por arrependimento, mas pode ser responsabilizado a devolver o dinheiro judicialmente caso fique comprovado que houve falha na prestação do serviço, como permitir a abertura de contas falsas (contas laranja) ou falhar no bloqueio de transações atípicas ao perfil do cliente.

Notifique imediatamente o suporte e o jurídico da plataforma enviando o comprovante e o Boletim de Ocorrência, exigindo o cancelamento do pedido e o estorno antes do envio da mercadoria.

Se você agir no mesmo dia, antes do encerramento do horário de compensação bancária, seu banco pode conseguir barrar a transferência. Caso já tenha compensado, é necessário notificar o banco recebedor e buscar a via judicial.

Conclusão

Ninguém está totalmente imune à astúcia dos cibercriminosos modernos, mas a informação técnica e de qualidade é, sem dúvida, o seu maior escudo. O Golpe do falso filho pelo WhatsApp é devastador tanto financeiramente quanto emocionalmente, pois ataca o nosso instinto mais puro de cuidado familiar.

No entanto, como vimos ao longo deste artigo, o jogo não termina na transferência. Existem protocolos sólidos do Banco Central e entendimentos judiciais maduros que protegem o consumidor de falhas sistêmicas de segurança. Mantenha a calma, aja rápido nos canais do seu banco e não hesite em buscar seus direitos legais. O seu patrimônio importa e a sua paz de espírito não tem preço.

Paulo Marinho

Artigo escrito por:

Paulo Marinho (OAB/PE 69.353)

Advogado especialista em direito digital