Perder um ente querido é uma das dores mais profundas que enfrentamos. É um momento de luto, de reorganização familiar e de saudade. Mas, infelizmente, os bancos não respeitam o luto. Dias depois do enterro, o telefone toca. Cobranças, cartas e ameaças de negativação chegam em nome de quem já se foi.

A dúvida angustiante surge: os filhos herdam as dívidas dos pais? O banco pode tomar a casa da viúva?

Muitas pessoas acreditam no mito popular de que “a dívida morre com o dono”. Cuidado. Essa meia-verdade pode custar o patrimônio que sua família levou uma vida para construir. Saber exatamente o que acontece com empréstimo em caso de falecimento é crucial para blindar a herança e não pagar contas que não são suas.

Neste artigo, vamos dissecar a realidade jurídica dos contratos bancários, do empréstimo consignado ao financiamento imobiliário. Vou te ensinar a usar o seguro prestamista a seu favor e a colocar limites na voracidade dos credores.

A regra de ouro: O limite da herança

Primeiro, respire. Ninguém herda dívida no Brasil no sentido de “tirar do próprio bolso para pagar”. O Artigo 1.792 do Código Civil é claro: os herdeiros não respondem por encargos superiores às forças da herança.

Isso significa que quem paga a dívida é o espólio (o conjunto de bens deixados pelo falecido).

- Se o pai deixou R$ 100 mil em bens e R$ 50 mil em dívidas, paga-se a dívida e sobram R$ 50 mil para dividir.

- Se deixou R$ 50 mil em bens e R$ 100 mil em dívidas, o banco leva os R$ 50 mil e fica no prejuízo dos outros R$ 50 mil. Os filhos não pagam um centavo.

- Se não deixou bens, o banco não recebe nada.

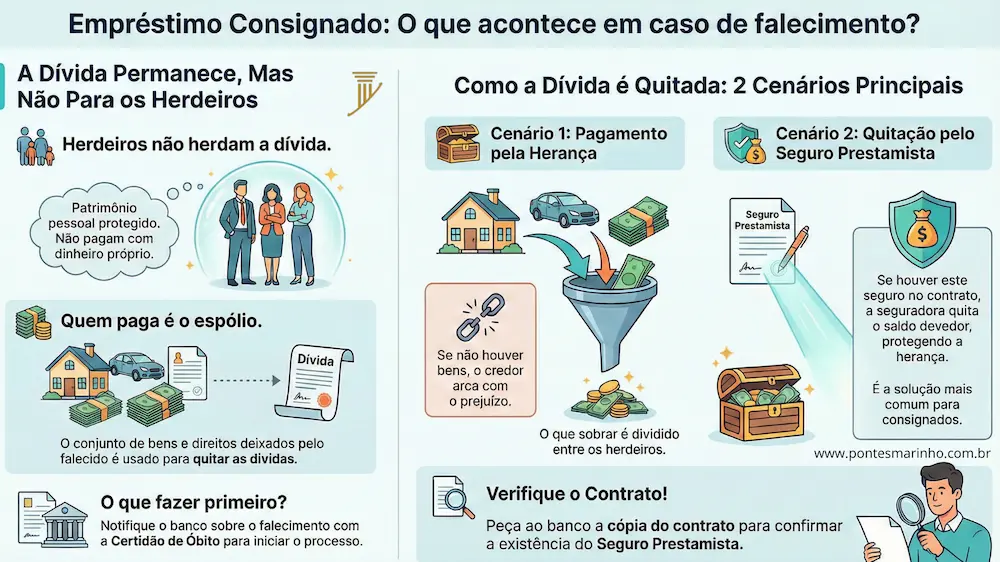

O que acontece com empréstimo em caso de falecimento? Em regra, as dívidas de empréstimo pessoal e cartão de crédito devem ser pagas pelo espólio (bens deixados pelo falecido), até o limite da herança. Os herdeiros não respondem com seu patrimônio pessoal. No entanto, em casos de Empréstimo Consignado e Financiamento Imobiliário, a dívida geralmente é extinta ou quitada automaticamente devido à existência obrigatória de seguro prestamista ou por força da Lei 1.046/50 (para consignados simples).

O caso especial do consignado e do financiamento

Aqui está o “pulo do gato” que muitos gerentes de banco “esquecem” de avisar.

1. Empréstimo consignado (aposentados e servidores)

A regra geral e a jurisprudência majoritária indicam que a morte extingue o empréstimo consignado simples, sem ônus para a herança (Lei 1.046/50). Contudo, bancos tentam cobrar do espólio. Se tiver Seguro Prestamista no contrato (e quase sempre tem), a seguradora quita o saldo devedor. Verifique o contrato imediatamente!

2. Financiamento imobiliário

Se a pessoa morreu antes de quitar a casa, a dívida não passa para os filhos. Pelo contrário: o Seguro Habitacional (MIP – Morte e Invalidez Permanente) quita o saldo devedor proporcional à renda de quem faleceu. Se ele compunha 100% da renda, a casa é quitada. Se era 50%, metade é quitada.

Tabela: Tipo de dívida vs. Consequência na morte

| Tipo de Dívida | O que acontece? | Quem Paga? |

| Cartão de Crédito | Continua existindo. | O Espólio (bens deixados). |

| Cheque Especial | Continua existindo. | O Espólio. |

| Consignado (INSS/Siape) | Geralmente extinto ou coberto por seguro. | Seguradora ou extinção legal. |

| Financiamento Imóvel | Quitação proporcional (Seguro MIP). | Seguradora. |

| Financiamento Veículo | Dívida vence antecipadamente. | Seguradora (se tiver prestamista) ou Espólio (vende o carro para pagar). |

Como agir Inventariante

Se você é o responsável por resolver essa papelada, siga este roteiro para não perder dinheiro:

- Notifique o Banco: Envie a Certidão de Óbito imediatamente para parar os juros.

- Peça as Apólices: Solicite cópia de todos os contratos e verifique se há cláusula de “Seguro Prestamista”. Isso é dinheiro na mão.

- Não Assine Novas Dívidas: O banco pode tentar te empurrar uma “renegociação” em seu nome. Nunca assine. Se você assinar, a dívida vira sua (novação) e você perde a proteção da herança.

Perguntas frequentes (FAQ)

1. O banco pode bloquear a conta do falecido?

Sim. Assim que notificado do óbito, o banco bloqueia a conta para evitar fraudes. O saldo só é liberado via inventário ou alvará judicial.

2. Tenho que pagar o cartão de crédito do meu pai falecido?

Você, pessoa física, não. O dinheiro que ele deixou no banco ou o carro dele devem ser usados para pagar. Se não sobrou nada, mande a Certidão de Óbito para o banco e informe a inexistência de bens.

3. O seguro prestamista devolve dinheiro?

Às vezes, sim. Se o seguro cobrir o saldo devedor e o valor da indenização for maior que a dívida, a diferença deve ser paga aos herdeiros.

4. E se a dívida prescrever?

Se o banco demorar para se habilitar no inventário e a dívida prescrever (geralmente 5 anos), ela não pode mais ser cobrada do espólio.

O cônjuge responde pela dívida do marido falecido?

O cônjuge não paga as dívidas do marido falecido com seu patrimônio pessoal, a menos que haja vínculo legal (como dívidas contraídas em comunhão universal de bens ou avalista), pois a responsabilidade inicial é do espólio (bens do falecido) até o limite do que foi deixado.

Quais dívidas entram no inventário?

No processo de inventário, é preciso considerar que todas as dívidas deixadas pelo falecido entram para apuração e pagamento com os bens do espólio. Isso inclui dívidas bancárias como financiamentos, empréstimos, cartões de crédito, além de contas de consumo não quitadas, como energia elétrica, água, gás e telefone.

Quanto custa a abertura de um inventário?

O custo de um inventário varia amplamente, mas geralmente fica entre 10% a 20% do valor total dos bens, dependendo do tipo (judicial ou extrajudicial), do estado, do valor do patrimônio e se há litígio, englobando ITCMD (imposto estadual), honorários do advogado, custas de cartório/processuais e custos com documentos, podendo ter multa por atraso.

Conclusão

A morte encerra o CPF, mas não encerra a ganância das instituições financeiras. Saber o que acontece com empréstimo em caso de falecimento é a barreira que impede que o luto se transforme em falência familiar.

Não aceite cobranças abusivas. Não assuma dívidas que não são suas. Se o banco estiver pressionando, procure um advogado especialista em sucessões e direito bancário. O patrimônio deixado por quem você ama deve servir para o futuro da sua família, não para engordar o lucro do banco.

É legal obrigar funcionário a participar de reunião fora do horário de trabalho sem pagar hora extra

O empregador não tem o direito de obrigar o funcionário a participar de reuniões fora…

Doenças do trabalho e seus direitos

Você sabia que uma lesão adquirida na empresa pode garantir seus direitos? Quando falamos de…

Direitos do trabalhador home office

Você já sentiu que, desde que começou a trabalhar de casa, a sua sala virou…

Atraso salarial e FGTS não depositado

Você acorda cedo, pega ônibus lotado, cumpre metas, engole sapos e, no quinto dia útil,…

Geolocalização no direito trabalhista

Você já se sentiu de mãos atadas em uma audiência por não conseguir provar o…

Fui demitido do banco: 5 direitos que você não conhece

Sabe aquele frio na espinha quando você é chamado para uma “reunião rápida” e percebe…